「老後のお金、このままで本当に大丈夫なのか」——毎月の給料は入ってくるのに、将来への不安だけが積み上がっていく。40代男性会社員なら、一度はそう感じたことがあるはずです。

実は、同じ悩みを抱えていた40代が今、続々と楽天証券でつみたてNISAを始めています。理由は明快です。手数料がかからず、毎日使っている楽天ポイントで投資ができ、新NISAにも完全対応しているからです。

この記事では「楽天証券が40代に選ばれる5つの理由」をわかりやすく解説します。難しい金融知識は一切不要。読み終えるころには「自分でも始められそう」と思えるはずです。

「今から始めても間に合う?」——40代男性が投資に踏み出せない本当の理由

あなたは老後にいくら必要か、すぐに答えられますか?多くの40代男性会社員が「なんとなく不安だけど、具体的な数字はわからない」という状態のまま、行動を先延ばしにしています。

40代男性が行動できない5つの本音

- 老後にいくら必要かわからない

- 今の収入ペースで間に合うか不安

- 投資は怖い・損しそうというイメージがある

- 副業や投資のやり方がわからない

- 「今さら始めても遅いかも」と諦めかけている

結論から言います。40代はまだ十分間に合います。たとえば月1万円を年利4%で20年間積み立てると、元本240万円に対して最終的な資産は約370万円になる試算があります(複利運用・税引前の概算)。月3万円なら約1,100万円です。

ポイント:大切なのは「完璧な金額」より「今すぐ始めること」です。月1万円でも、45歳から始めた場合と40歳から始めた場合では65歳時点の資産に数十万〜百万円超の差が生まれます。投資は時間そのものが最大の武器です。

金融庁のデータでも、老後に必要な資産が「公的年金だけでは不足する」ことが示されています。だからこそ、早めの行動が重要なのです。

楽天証券が40代に選ばれる5つの理由

楽天証券のNISA口座数は2026年1月に業界最多の700万口座を突破し、2025年12月末には新NISAの預り資産残高が10兆円を超えました。なぜこれほど多くの人に選ばれているのか、その理由を一つひとつ見ていきましょう。

理由① 投資信託の販売手数料がゼロ——隠れコストも最小限

投資を始める前に多くの人が気にするのが「手数料」です。楽天証券でつみたてNISAに使う投資信託は、販売手数料が完全に0円(ノーロード)のファンドのみが対象になっています。これは楽天証券に限らず、つみたてNISA全体の制度上のルールです。

投資信託にかかる主な費用

- 販売手数料:楽天証券のつみたてNISA対象ファンドはすべて0円

- 信託報酬(運用中に毎年かかるコスト):ファンドごとに異なる。年0.1%台が目安

- 信託財産留保額(解約時):かからないファンドが多い

見落とされがちなのが信託報酬です。購入時は無料でも、毎年「ファンドの純資産に対して○%」という形で運用コストが引かれます。楽天証券で人気の低コストインデックスファンドは年0.1〜0.2%台が多く、これは他の金融機関のファンドと比べても非常に低い水準です。コストを抑えることが長期運用では大きな差になります。

理由② 楽天ポイントが1ポイント=1円でそのまま投資に使える

楽天証券の最大の特長のひとつが「楽天ポイント投資」です。楽天市場や楽天カードで貯めたポイントを、1ポイント=1円として投資信託の購入に使えます。最低100ポイントから利用できるので、現金を一切使わずに投資を試せます。

「投資は怖い」と感じているなら、まずは手元のポイントで試してみるのがおすすめです。ポイントが減っても現金のダメージはゼロ。その感覚で投資に慣れてから、現金での積立に切り替える人も多くいます。

楽天ポイント投資の主な活用パターン

- 貯まった楽天ポイントで投資信託を購入(100ポイントから)

- 楽天カード積立でさらにポイントが還元される

- 楽天市場のお買い物ポイントを投資に回す

- ポイントと現金を組み合わせて購入することも可能

理由③ 楽天経済圏と連携してポイントが二重・三重に増える

楽天銀行と楽天証券を連携する「マネーブリッジ」を設定すると、楽天銀行の普通預金金利が1,000万円まで年0.38%(税引後0.302%)に優遇されます(2026年2月時点)。金利は今後も変更される可能性があるため、最新情報は公式サイトでご確認ください。

楽天市場・楽天カード・楽天銀行・楽天証券をまとめて使う「楽天経済圏」を活用することで、日常生活のなかで自然とポイントが増え続けます。家計全体の効率を上げながら、投資も同時に進められるのが楽天証券の強みです。

理由④ 新NISA口座の手数料がすべて無料+ポイントも付く

2024年から始まった新NISAでは、年間最大360万円まで非課税で投資できます。楽天証券では新NISA口座の取引手数料が無料で、さらに楽天カードや楽天キャッシュを使った積立でポイントも付きます。

重要:新NISAは「つみたて投資枠(年120万円)」と「成長投資枠(年240万円)」の2種類があります。楽天証券では両方を同時に活用でき、それぞれにポイント還元が適用されます。利益が出ても税金ゼロなのが最大のメリットです。

理由⑤ 初心者向けの情報・ツールが国内最高水準

「銘柄をどう選べばいいかわからない」という悩みには、楽天証券の充実したサポートが応えます。初心者向けの解説コンテンツ「トウシル」は毎日更新され、どのファンドを選ぶべきかのヒントが豊富です。

スマートフォンアプリ「iSPEED」は直感的な操作で使いやすく、積立の設定もスムーズです。「人気ランキング」「つみたてNISAおすすめファンド一覧」など、銘柄選びに迷った時のガイドも充実しています。

楽天証券が特に向いている40代の3つの特徴

楽天証券はすべての人に最適とは限りません。とはいえ、次の3つに当てはまるなら、非常に相性がいいといえます。

- 楽天市場や楽天カードをすでに使っている

- 月3,000円〜1万円程度の少額から投資を始めたい

- 投資の知識はまだないが、老後に向けて何か始めたい

逆に「FXや先物取引をメインにしたい」「米国株の個別銘柄を積極的に売買したい」という場合は、SBI証券など他の選択肢も検討する価値があります。ただし、つみたてNISAで長期積立をしたいなら楽天証券は最有力候補です。

まとめ:40代の今こそ楽天証券で一歩を踏み出す時

第1回のポイントまとめ

- 40代でも月1万円×20年の積立で老後資産を着実に増やせる

- 楽天証券のつみたてNISA対象ファンドは販売手数料ゼロ、信託報酬も業界最低水準

- 楽天ポイントは1ポイント=1円・100ポイントから投資に使える

- 楽天経済圏と連携すれば日常生活でポイントが二重・三重に増える

- 2026年1月に業界最多700万口座を突破——選ばれている実績がある

老後不安を解消する方法は難しくありません。月3,000円からでも、楽天ポイントを使った投資からでも始められます。大切なのは「今日、口座を開くこと」です。

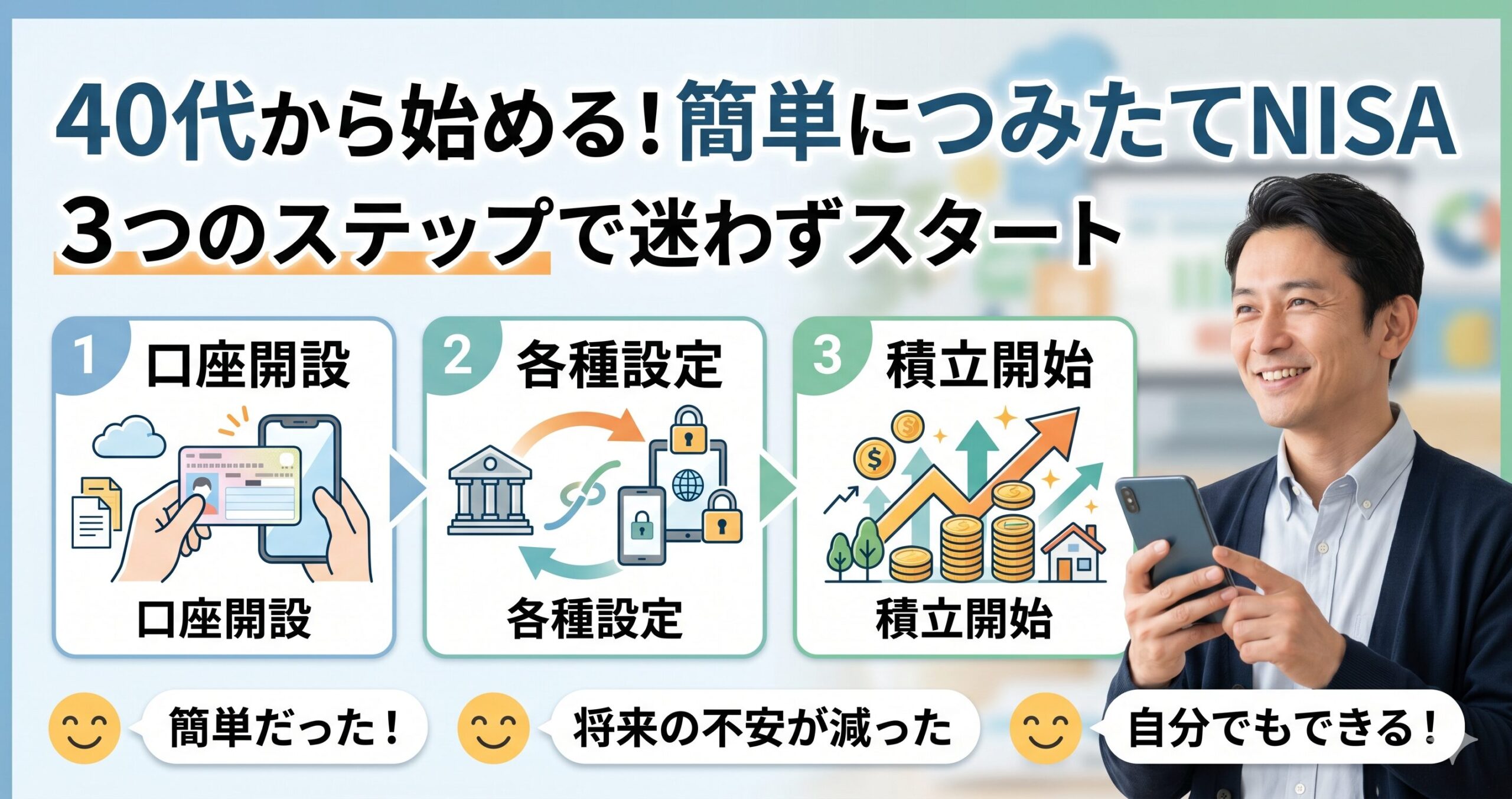

次回(第2回)では、実際に楽天証券で口座を開いてNISAを始めるための3ステップと、40代の体験談を詳しく紹介します。「具体的にどう進めればいいか」がはっきりわかる内容です。

まずは5分で口座開設の申し込みができます

※投資にはリスクがあります。積立シミュレーションは概算であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任でお願いします。

コメント