「楽天証券が良さそうなのはわかった。でも実際にどうやって始めればいいの?損するのが怖くて一歩が踏み出せない」——そう感じているなら、この記事がその悩みをすべて解決します。

実は楽天証券の口座開設は、スマートフォンがあれば最短翌営業日に完了します。複雑な書類も、難しい設定も必要ありません。たった3つのステップを踏むだけで、あなたも今日からつみたてNISAを始められます。

この記事では口座開設の手順を画像なしでも迷わず進める形で解説します。「自分でも絶対できる」と感じてもらえるはずです。

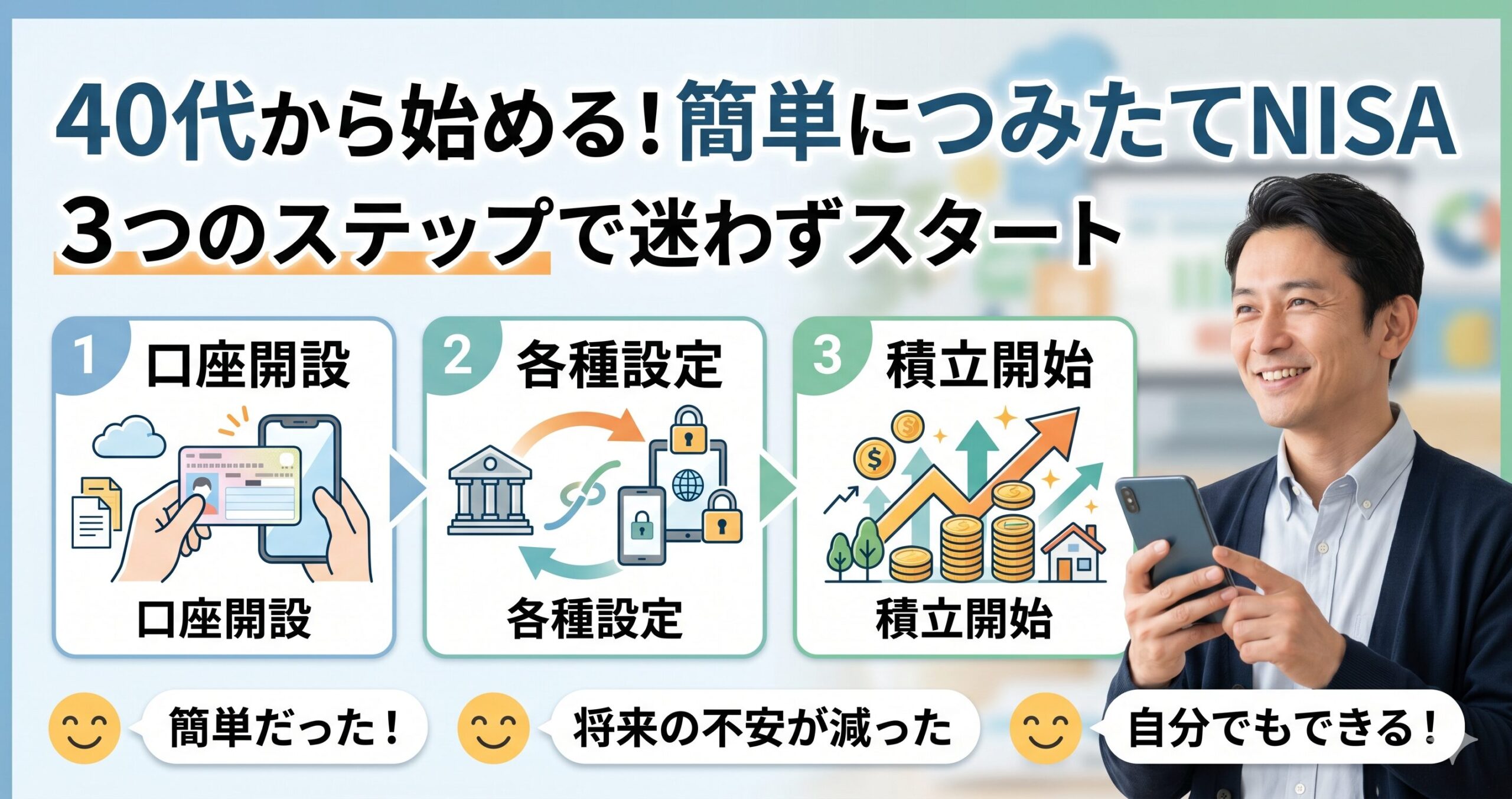

NISAを始める3ステップの全体像

まず全体の流れを把握しておきましょう。難しいことは何もありません。

全体の流れ(目安時間)

- STEP1 口座開設の申し込み(約10分)

- STEP2 マネーブリッジ(楽天銀行との連携)の設定(約5分)

- STEP3 つみたてNISAの積立設定(約10分)

スマートフォン1台で完結します。パソコンでも手続きは可能ですが、本人確認書類の撮影があるためスマートフォンのほうがスムーズです。

STEP1 口座開設の申し込み——スマホで10分で完了

必要なものを事前に用意しておく

申し込み前に次のものを手元に準備するとスムーズです。

- マイナンバーカード(または通知カード+本人確認書類)

- メールアドレス(普段使っているもの)

- 銀行口座の情報(入金に使う口座)

マイナンバーカードがあれば、スマートフォンのカメラで撮影するだけで本人確認が完了します。通知カードしか持っていない場合は、運転免許証などと組み合わせる必要があります。

申し込みの手順

申し込みの流れ

- 楽天証券の公式サイトから「口座開設」をタップ

- メールアドレスを登録してURLをクリック

- 本人確認書類(マイナンバーカード)を撮影してアップロード

- 基本情報(氏名・住所・職業など)を入力

- NISA口座の開設にチェックを入れる

- 申し込み完了——翌営業日以降にIDが届く

NISA口座の開設は口座開設と同時に申し込めます。後から追加する手間が省けるので、最初から「NISA口座も開設する」にチェックを入れておきましょう。

注意:NISA口座は1人1口座しか持てません。すでに他の証券会社でNISA口座を開設している場合は、まず変更手続きが必要です。どこで開いたか不明な場合は税務署に確認できます。

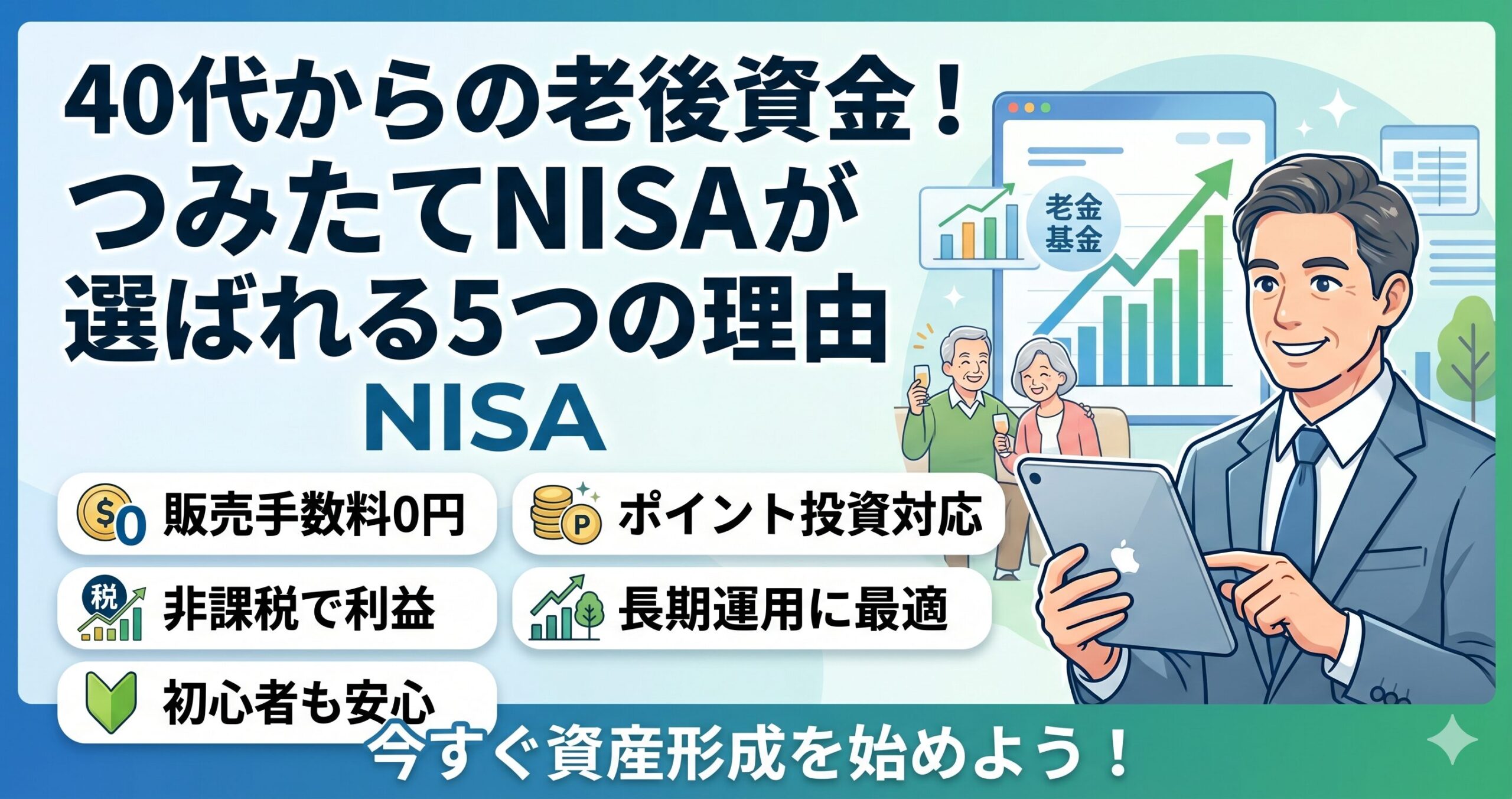

STEP2 マネーブリッジの設定——普通預金金利が大幅アップ

楽天証券の口座が開設できたら、次はマネーブリッジ(楽天銀行との連携)を設定しましょう。これをするかしないかで、大きな差が生まれます。

マネーブリッジのメリット

- 楽天銀行の普通預金金利が1,000万円まで年0.38%(税引後0.302%)に優遇(2026年2月時点)

- 楽天銀行から楽天証券へ自動入金(スイープ)が使える

- 楽天証券での取引でハッピープログラムのポイントが増える

楽天銀行の口座をまだ持っていない場合は、楽天銀行のサイトから別途申し込みが必要です。楽天証券と同時期に申し込むとスムーズです。設定後は楽天証券のトップページから「マネーブリッジ」バナーを選んで連携するだけ。所要時間は約5分です。なお、金利は今後も変更される可能性があるため、最新情報は公式サイトでご確認ください。

STEP3 つみたてNISAの積立設定——月3,000円から始められる

「損するのが怖い」を解消する——長期・積立・分散の3原則

銘柄を選ぶ前に、「投資で損するのでは?」という不安を先に解消しておきましょう。つみたてNISAは長期・積立・分散という3つの原則に沿って設計された制度です。

リスクを低減する3つの仕組み

- 長期:20年以上保有することで、短期的な価格変動の影響を小さくできる

- 積立:毎月定額を買い続けることで、高い時も安い時も平均的に買える(ドルコスト平均法)

- 分散:世界中の企業の株を一度に買うことで、一社の業績に左右されにくくなる

40代から始めて65歳まで積み立てれば、最低でも20年の運用期間があります。20年以上の長期積立では、過去の実績として元本割れしたケースが大幅に減っています(ただし将来の運用成果を保証するものではありません)。「怖い」のは短期売買のイメージです。長期積立はその正反対の戦略です。

銘柄(ファンド)の選び方

積立設定で最初に迷うのが「どのファンドを選ぶか」です。40代の長期積立には全世界株式型か米国株式型のインデックスファンドが定番です。

- 全世界株式型:世界中の株に分散投資。「どこが伸びるかわからない」という人に向く

- 米国株式型(S&P500):米国の主要500社に投資。過去30年間の平均年利は約10%(円換算)

どちらも信託報酬が年0.1%台と低コストで、楽天証券ではどちらも取り扱っています。迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」が初心者の定番として広く選ばれています。

積立金額と引き落とし設定

ポイント:楽天カードで積立設定すると、月最大5万円まで積立額に応じてポイントが還元されます。ファンドの信託報酬などに応じて一般カードで0.5〜1.0%の還元率が適用され、低コストファンドは0.5%、条件を満たすファンドは1.0%になる仕組みです。クレジットカード引き落としにするだけで自動的にポイントが貯まります。

月々の積立金額は後からいつでも変更できます。最初は無理のない金額——たとえば月1万円——から始めて、余裕が出てきたら増やすのが長続きするコツです。

まとめ:3ステップを踏めば今日からNISAが始められる

第2回のポイントまとめ

- 口座開設はスマホ1台・10分で申し込める

- マネーブリッジを設定すると楽天銀行の金利が大幅アップ(2026年2月時点:1,000万円まで年0.38%)

- 「損が怖い」は長期・積立・分散の3原則で対応できる

- 銘柄はeMAXIS Slim 全世界株式などの低コストインデックスファンドが初心者の定番

- 積立設定は月3,000円〜、楽天カード引き落としでポイント還元あり(0.5〜1.0%)

- 不安な人はまず楽天ポイントで試してから現金積立に切り替えればいい

「老後が心配」で終わるのではなく、「老後の準備ができている」という状態に変わるのに必要なのは、たった3つのステップだけです。あなたも今日、その一歩を踏み出してみませんか。

次回(第3回)では、楽天証券のデメリットと正直な比較、そして今すぐ申し込む3つの理由を解説します。迷っている方に特に読んでほしい内容です。

口座開設は無料・最短翌営業日に完了

※投資にはリスクがあります。投資判断はご自身の責任でお願いします。

※金利・ポイント還元率は変更になる場合があります。必ず公式サイトでご確認ください。

コメント