「楽天証券が良いのはわかった。でも本当にデメリットはないの?SBI証券との違いもよくわからない」——正直に言います。楽天証券にも弱点はあります。それを隠したまま「おすすめです」と言うのは誠実ではありません。

この記事では楽天証券のデメリットをSBI証券と比較しながら包み隠さず紹介します。そのうえで、それでも40代男性に楽天証券をすすめる3つの理由と、今だけ使えるキャンペーン情報をお伝えします。

迷っているなら、この記事を読んで決断してください。あなたが「もっと早く始めておけばよかった」と後悔しないための情報が揃っています。

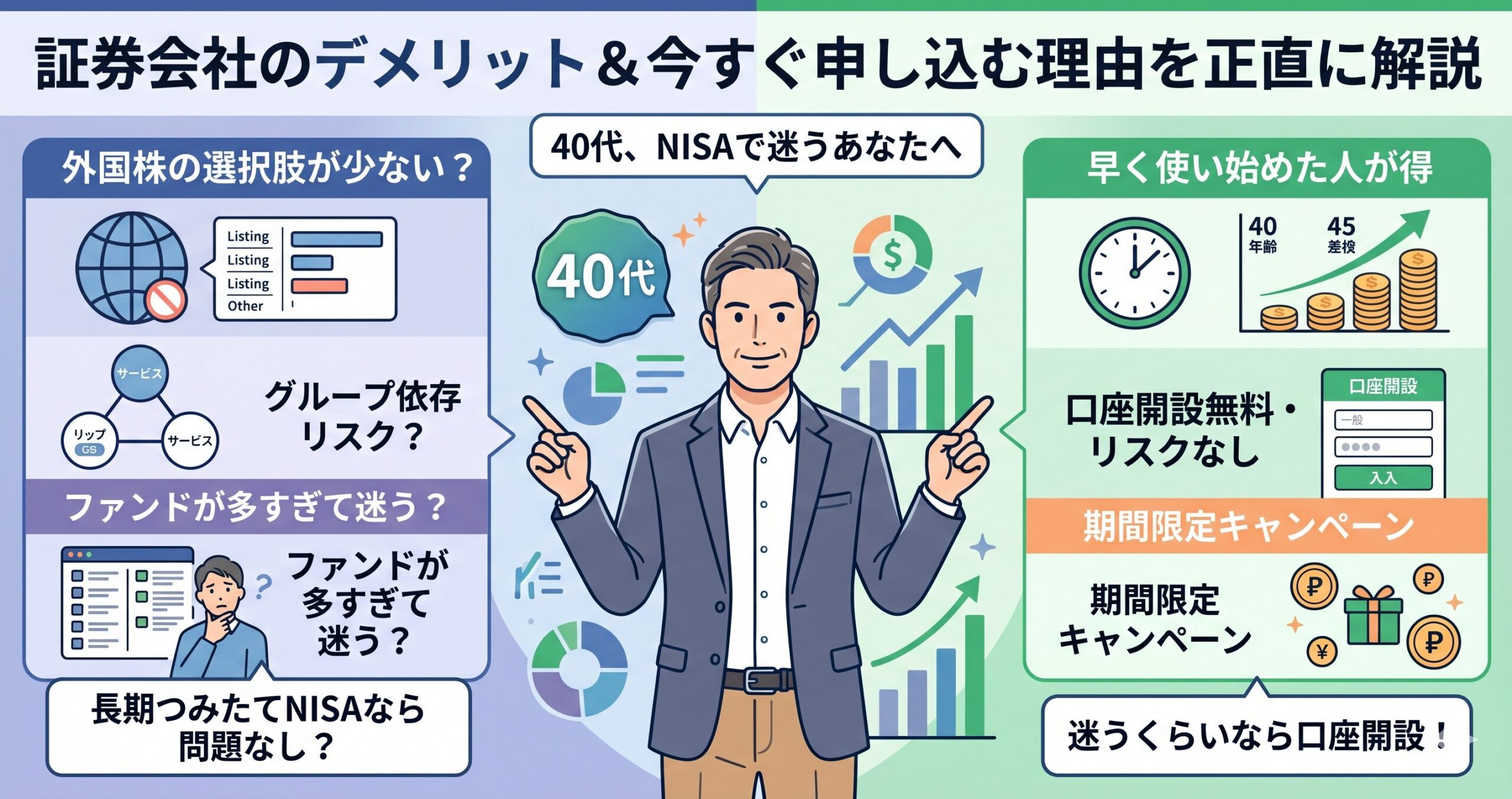

楽天証券のデメリット——正直に3つ挙げます

良い面だけを伝えるのでなく、気になる点も正直にお伝えします。判断材料として参考にしてください。

デメリット① 外国株の取り扱い銘柄数はSBI証券より少ない

米国株・外国株の銘柄数は、SBI証券が約6,000銘柄に対して楽天証券は約4,700銘柄(目安)。個別の外国株を積極的に売買したい上級者には、SBI証券のほうが選択肢が広い場合があります。

ただし:つみたてNISAや投資信託での長期積立が目的なら、銘柄数の差はほぼ関係ありません。インデックスファンドは両社ともほぼ同じラインアップが揃っています。

デメリット② 楽天グループへの依存リスクがある

楽天カード・楽天銀行・楽天市場と連携することで効果が最大化される楽天証券ですが、裏を返せば「楽天グループをほとんど使っていない人」には恩恵が薄くなります。楽天経済圏に入っていない場合、ポイント還元の恩恵は限定的です。

また、楽天グループ全体の業績が下がれば、サービスの改悪(ポイント還元率の低下など)が起こるリスクも否定できません。過去には楽天カード積立のポイント還元率が変更になったことがあります。利用前に最新の還元条件を公式サイトで確認することをおすすめします。

デメリット③ ファンドの選択肢が多すぎて、初心者には迷いやすい

楽天証券のつみたてNISA対象ファンドは200本以上あります。種類が多いのは良いことですが、初心者にとっては「どれを選べばいいかわからない」という悩みにもなります。

たとえばSBI証券には「SBI・V・全米株式インデックスファンド」など自社ブランドのわかりやすい定番商品がある一方、楽天証券は取り扱いファンドが幅広く、絞り込みに手間を感じる人もいます。

対処法:楽天証券の「つみたてNISA銘柄ランキング」や解説コンテンツ「トウシル」を使えば、初心者向けのおすすめファンドが絞り込めます。「eMAXIS Slim 全世界株式(オール・カントリー)」が初心者の定番として広く選ばれています。

結論:楽天証券のデメリットは「外国株の個別銘柄投資をしたい上級者」「楽天グループを全く使っていない人」に関係するものが中心です。つみたてNISAで長期積立をしたい40代男性には、3つのデメリットとも大きな障害にはなりません。

楽天証券 vs SBI証券——あなたはどちらを選ぶべきか

ネット証券の二大勢力を、つみたてNISA目的の40代目線で比較します。

楽天証券 vs SBI証券 主要比較

- NISA手数料:両社とも無料

- ポイント還元:楽天証券は楽天ポイント/SBI証券はVポイント・Tポイント等

- クレカ積立還元率:楽天カード(一般)0.5〜1.0%/三井住友カード0.5〜5%(カード種別による)

- 外国株銘柄数:楽天証券が約4,700/SBI証券が約6,000

- 初心者向けサポート:楽天証券「トウシル」が充実

- 楽天経済圏との連携:楽天証券が圧倒的に有利

どちらを選ぶかの判断フロー

- 楽天カード・楽天市場・楽天銀行をすでに使っている → 楽天証券がおすすめ

- 三井住友カードをメインに使っている → SBI証券も検討の価値あり

- どちらも使っていない初心者 → 楽天証券で楽天カードと同時に始めるのが最も効率的

- 個別外国株を積極売買したい → SBI証券が有利

「どちらが正解か」ではなく「自分のライフスタイルに合うほう」が答えです。楽天経済圏にすでに入っているなら、楽天証券一択といっても過言ではありません。

それでも楽天証券を今すぐ申し込む3つの理由

デメリットも正直に伝えたうえで、それでも今すぐ始めることをすすめる理由が3つあります。

理由① 新NISAの非課税枠は「早く使い始めた人」が得をする

新NISAの生涯非課税投資枠は1,800万円です。この枠はいつ使ってもいいですが、使い始めるのが早いほど、非課税で運用できる期間が長くなります。

たとえば40歳から始めた場合と45歳から始めた場合では、65歳までの積立期間が5年違います。年5%の利回りを仮定すると、月1万円の積立でもその5年の差は最終資産に100万円超の開きをもたらす可能性があります。「いつか始めよう」は「損し続ける」と同義です。

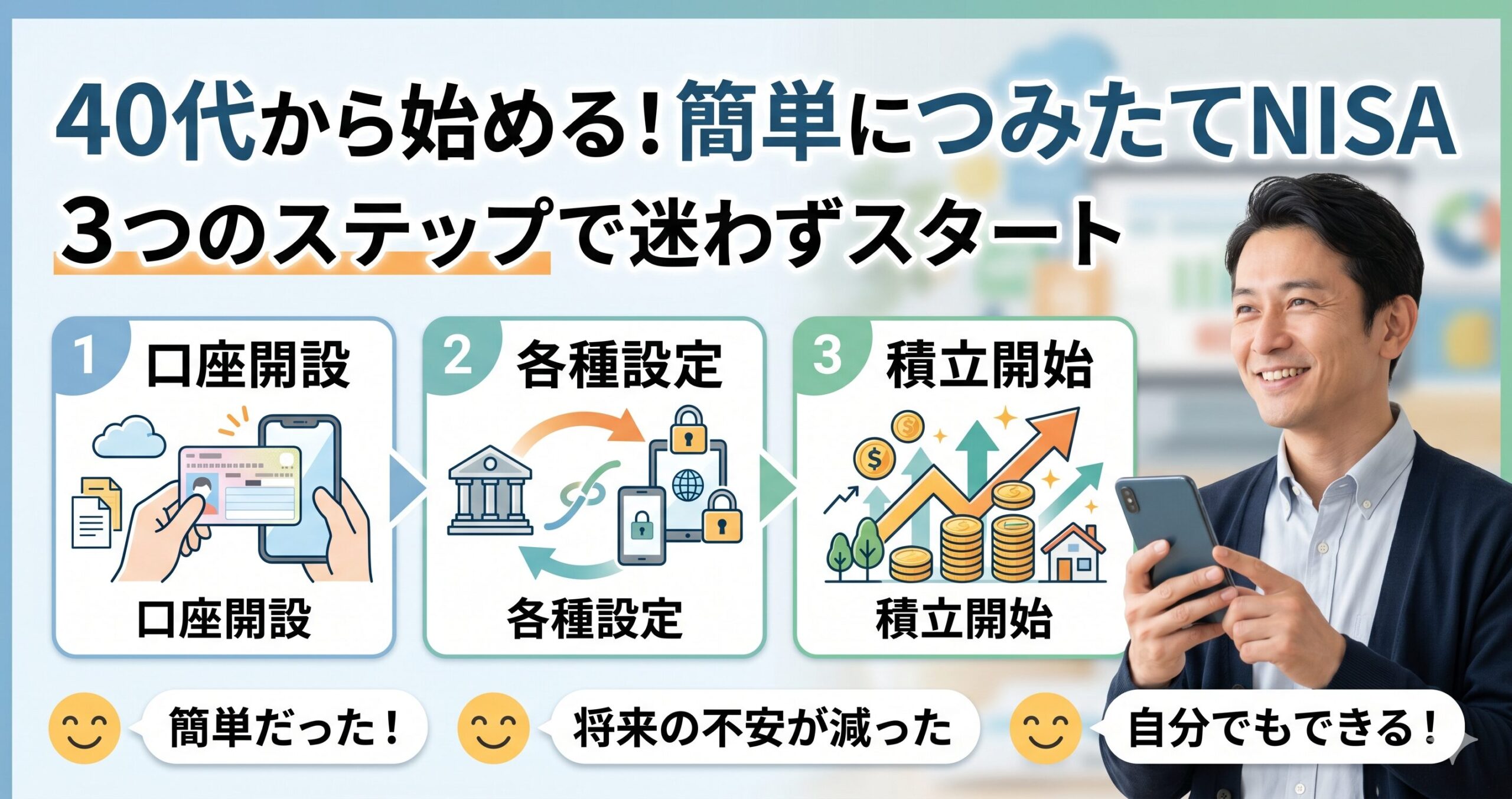

理由② 口座開設は無料で、リスクはゼロ

楽天証券の口座開設にかかる費用は完全に無料です。口座を作るだけで損をすることはありません。開設しても使わなければ手数料も発生しない。つまり、試しに開設してみることに何のリスクもありません。

ポイント:「始めるかどうか迷っている」段階でも、口座だけ作っておくことをおすすめします。口座があれば、決断したその日から積立を開始できます。口座がなければ、決断してからさらに数日かかります。

理由③ キャンペーンは期間限定——今のうちに口座を開設しておく

楽天証券では定期的にキャンペーンを実施しています。キャンペーン内容は変動しますので、現在の最新情報は公式サイトでご確認ください。過去には以下のようなキャンペーンが実施されました。

過去のキャンペーン例(内容・時期は変動します)

- 口座開設+条件達成で最大3,000円相当のポイント進呈

- 楽天カード積立スタートで最大2,000ポイント

- マネーブリッジ設定+初回入金で最大2,000ポイント

キャンペーンは予告なく終了することがあります。今がお得なタイミングかどうか、公式サイトで必ず確認してください。

最終まとめ:40代の今、楽天証券で老後の不安を行動に変えよう

3回シリーズの総まとめ

- 月1万円×20年の積立でも老後資産を着実に育てられる——40代はまだ間に合う

- 楽天証券は販売手数料ゼロ・信託報酬も最低水準・新NISA完全対応

- 楽天ポイントは1ポイント=1円・100ポイントから投資に使える

- デメリットはあるが、つみたてNISA目的の40代への影響は軽微

- 楽天経済圏ユーザーなら楽天証券が最も効率よくポイントを増やせる

- 口座開設は無料・リスクゼロ——迷うくらいなら今日開設するのが正解

あなたが今感じている「老後が不安」という気持ちは、正しい危機感です。その感覚を行動に変えられるかどうかが、10年後・20年後の資産の差になります。

楽天証券は月3,000円から、楽天ポイントから、あなたのペースで始められます。今日、口座開設の申し込みをするだけで、あなたの老後は確実に変わり始めます。

今すぐ無料で口座を開設する

※投資にはリスクがあります。投資判断はご自身の責任でお願いします。

※キャンペーン内容・ポイント還元率・金利は変更になる場合があります。必ず公式サイトでご確認ください。

コメント